2024 财年第三季度,英伟达在数据中心硬件上赚取了 145 亿美元的收入,显然它出售了大量用于人工智能 (AI) 和高性能计算 (HPC) 的 H100 GPU。Omdia 表示,Nvidia 售出了近 50 万块 A100 和 H100 GPU,对这些产品的需求如此之高,以至于基于 H100 的服务器的交货时间为 36 至 52 周。

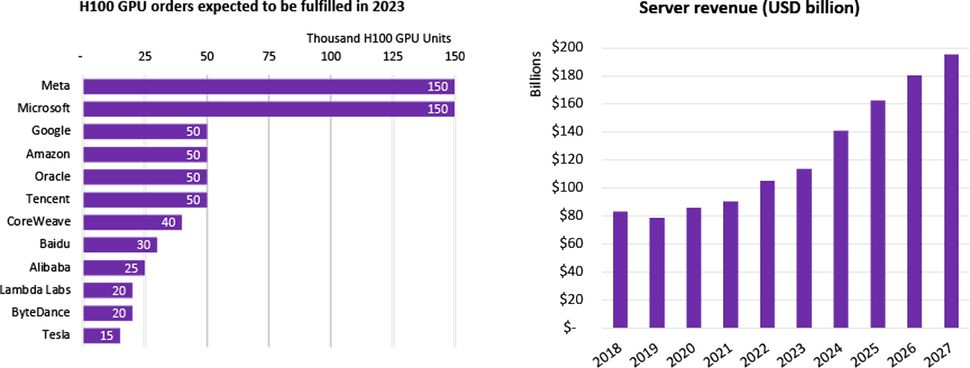

市场跟踪公司 Omdia 认为,Meta 和微软是 Nvidia H100 GPU 的最大买家。他们各自采购了多达 150,000 个 H100 GPU,远远多于谷歌、亚马逊、甲骨文和腾讯(各 50,000 个)购买的 H100 处理器数量。值得注意的是,大多数服务器 GPU 都供应给超大规模云服务提供商。Omdia 声称,服务器 OEM(戴尔、联想、HPE)尚无法获得足够的 AI 和 HPC GPU 来完成其服务器订单。

该分析公司预计,到 2023 年第四季度,Nvidia H100 和 A100 计算 GPU 的销量将超过 50 万台。同时,对 H100 和 A100 的需求非常强劲,GPU 服务器的交货时间长达 52 周。与此同时,Omdia 表示,2023 年服务器出货量同比趋势在 -17% 至 -20% 之间,而 2023 年服务器收入同比趋势在 +6% 至 +8% 之间。

与此同时,值得注意的是,几乎所有大量购买 Nvidia H100 GPU 的公司也在开发用于 AI、HPC 和视频工作负载的定制芯片。因此,随着时间的推移,随着他们转向自己的芯片,他们对 Nvidia 硬件的购买量可能会下降。

与此同时,展望 2027 年,服务器市场价值预计将达到惊人的 1956 亿美元。这种增长轨迹是由向具有多种协处理器的特定应用程序定制的服务器的转变推动的。例如,亚马逊专门用于人工智能推理的服务器拥有 16 个 Inferentia 2 协处理器,而谷歌的视频转码服务器配备了 20 个定制 VCU。Meta 也紧随其后,推出了配备 12 个用于视频处理的定制处理器的服务器。随着构建专用处理器的成本效益的实现,这种对定制、应用程序优化的服务器配置的倾向将成为常态,媒体和人工智能是当前的领跑者,数据库管理和网络服务等其他领域预计也将加入这一行列。